24년 7월부터 4세대 실손보험의 보험료 갱신이 될 예정입니다. 4세대 실손이 나온 이후 관심이 많이 쏠렸었는데요. 4세대 실손으로 갈아타야 할지, 혹은 유지를 해야 할 지 말아야 할지 고민하는 분들을 위해 4세대 실손보험의 특징 5가지에 대해서 소개해보려고 합니다.

아래 본문에서 4세대 실손보험의 특징을 파악하며 4세대 실손보험이 어떤 보험인지 알아보도록 하겠습니다.

목차

4세대 실손보험 특징 5가지

1999년부터 시행된 실손보험은 벌써 20년이 넘게 시행되어온 보험 중 하나입니다. 그 중 21년도 7월부터는 4세대 실손보험이 판매되기 시작했는데요. 아래에서 간단하게 4세대 실손보험의 특징을 살펴보도록 하겠습니다.

기존 대비 저렴한 보험료

4세대 실손보험은 기존 실손보험료 대비 저렴하다는 특징을 갖고 있습니다. 그렇기 때문에 많은 분들이 4세대 실손보험으로 갈아타야 할지 고민을 하는 것 같습니다.

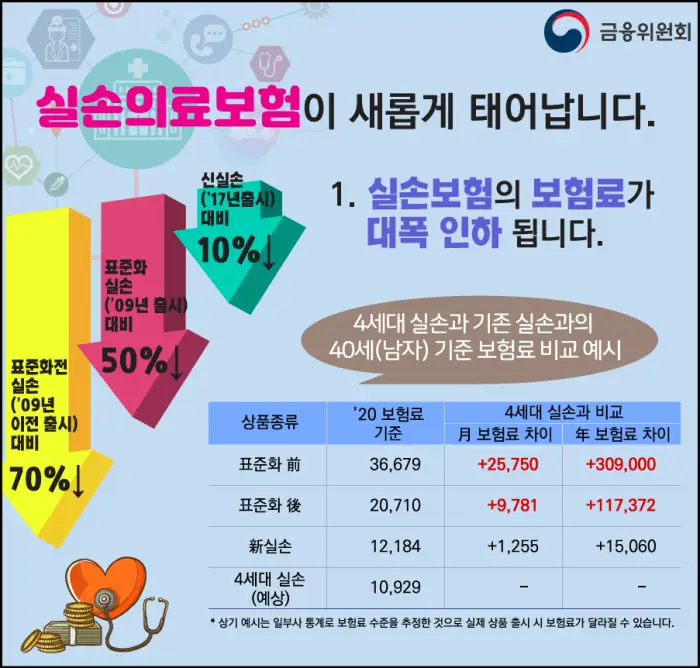

금융위원회의 자료에 따르면 4세대 실손보험료는 1세대 실손 대비 70% 저렴하며, 2세대 실손대비 50% 저렴합니다. 3세대 실손대비 10%정도 저렴합니다. 즉, 1세대 실손이 3만 6천원 정도라면 2세대실손이 2만원, 3세대 실손이 1만2천원이고 4세대 실손이 1만원으로 예상된다는 것이죠.

그렇기 때문에 많은 분들이 4세대 실손으로 전환을 할지 고민을 하시는 것 같습니다. 심지어 4세대 실손보험으로 갈아타면 한동안 50%의 보험료만 내는 정책까지 쏟아내서 많은 분들이 갈아타셨을 것 같은데요.

이제 곧 24년 7월이 되면 아래 소개해드릴 비급여 차등제를 적용하여 진짜 각 고객에게 맞는 보험료가 적용될 것으로 보입니다. 그때 반응도 조금 더 살펴봐야 할 듯 합니다.

비급여 보험금 청구별 보험료 할인/할증

4세대 실손보험은 ‘비급여 차등제 적용’이라는 제도를 도입하였습니다. 이 제도는 비급여 청구를 많이 한다면 보험료가 올라가고 반대로 비급여 청구를 하지 않는다면 보험료를 할인해주는 제도입니다.

만약 비급여 청구를 한번도 하지 않는다면 할인을 받게 됩니다. 100만원 미만으로 비급여 보험금을 받느 경우, 기존과 동일한 보험료를 유지합니다. 150만원 미만으로 보험금 지급 받는 다면 다음 갱신 때 100% 보험료 할증을 받게 되고, 300만원 미만으로 비급여 보험금을 받는 다면 200%할증, 300만원 이상으로 비급여 보험금을 받는다면 300%할증을 받게 됩니다.

- 비급여 지급보험금 0원 : 할인

- 비급여 지급보험금 ~100만 미만 : 유지

- 비급여 지급보험금 ~150만 미만 : 100% 할증

- 비급여 지급보험금 ~300만 미만 : 200% 할증

- 비급여 지급보험금 300만 이상 : 300% 할증

기존 실손보험의 경우 병원 방문을 안했는데, 굳이 실손 보험금 청구를 하지 않았는데도 보험료가 올라가는 일을 많이들 경험해 보셨을 텐데요. 이러한 문제점을 보안하기 위해 비급여 차등제 적용을 실시한 것으로 보입니다.

실제로 보험금 청구를 많이 한 사람이 보험료를 많이 내게 함으로써, 어느정도 보험 가입자간의 형평성을 제고하고 합리적으로 운영합니다.

하지만 한편으로는 보험 청구가 많은 사람의 경우 보험료가 많이 오르기 때문에 실손보험을 유지하는 것이 부담스러울 수 있는데요. 그렇다 하더라도 보험료보다 받는 보험금이 더 많다면 유지하는 것이 낫겠죠?

보험금 지급 구조 변경

다른 특징으로는 4세대 실손보험의 경우 보험금 지급 구조가 급여/비급여로 나뉘었다는 점입니다. 또한 비급여를 기본계약이 아닌 특별약관으로 따로 뺐습니다. 그렇기 때문에 특약을 가입해줘야 비급여가 보상되는 형태가 된 것이지요.

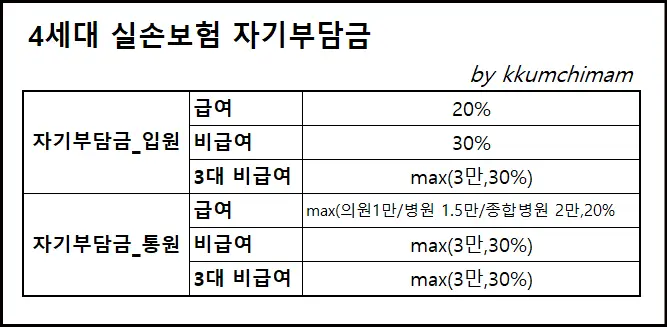

무엇보다 보험금 청구를 할 때 급여인지 비급여인지에 따라 자기부담금 비율이 달라지는데요. 4세대 실손보험의 경우 급여, 비급여 중에서도 입원인지 통원인지에 따라 또 자기부담금 비율이 달라졌습니다. 참고로 1세대와 2세대의 경우 입원인지 통원인지, 혹은 약제비인지에 따라 자기부담금이 달라집니다.

하지만 4세대 실손보험의 경우에는 크게는 급여인지 비급여인지 구분 후 그 안에서 입원인지 통원인지에 따라서 자기부담금 비율이 달라집니다. 즉, 더 세분화 된 방식으로 자기부담금 비율을 나눈 것 이죠.

본인부담금 늘어남

무엇보다 4세대 실손의 경우 급여와 비급여로 나뉜 본인부담금이 기존 대비 늘어났는데요. 3세대 실손의 경우 급여 10%, 비급여 20%의 본인부담금이 있었다고 하면 4세대 실손의 경우 급여 20%, 비급여 30%의 본인부담금이 있습니다.

특히 통원의 경우 급여일 때는 의원 1만, 병원 1.5만, 종합병원 2만과 진료비의 20% 중 큰 금액을 자기부담금으로 적용합니다. 비급여인 경우엔 3만원과 진료비의 30%를 비교해서 큰 금액을 적용합니다.

그 비율은 아래와 같습니다.

만ㅋ

보장범위 확대

마지막으로 4세대 실손보험의 특징은 보장범위가 확대되었다는 것인데요. 기존에 실손에서 보상하지 않았던 질병코드 Q00~Q04까지 해당되는 선천성 뇌질환을 4세대 실손에서는 보상해줍니다. 단, 태아 때 4세대 실손을 가입했다는 전제 하에 보장해줍니다.

또한 치료가 필요한 피부질환이나, 비만(E66) 치료의 경우에도 보장범위에 포함됩니다.

4세대 실손보험 특징 요약

지금까지 4세대 실손보험 특징 5가지에 대해서 알아보았는데요. 4세대 실손보험의 특징을 한마디로 요약해 보겠습니다.

4세대 실손보험은 기존 보험료 대비 저렴하지만 향후 비급여 보험금 청구가 많을 때에는 보험료가 최대 300%까지 올라갈 수 있습니다. 그렇기 때문에 본인의 보험금 청구 경향을 파악하셔서 4세대 실손으로 갈아타야 할 지 아닐지 고민해보는 것이 필요합니다.

또한, 4세대 실손보험의 경우 자기부담금이 기존 대비 올랐습니다. 즉 병원에서 낸 진료비를 보험 청구 했을 때 받는 보험금이 기존 실손 대비 적다는 것입니다. 하지만 그만큼 보험료가 낮아지기 때문에 감안할 수 있는 부분이라고 생각되네요.

어쨌든, 4세대 실손보험은 기존 실손보험 대비 가입자의 형평성을 제고하고 ‘보험금을 많이 받는 사람이 보험료를 많이 낸다’ 라는 느낌의 실손보험입니다.

그렇기 때문에 본인의 보험 청구 성향과 앞으로의 실손 보험의 필요성의 깊이를 파악하셔서 기존 보험을 유지할지 혹은 4세대 실손으로 갈아탈지 잘 파악하시기 바랍니다.