최근 아이가 삼출성 중이염 수술로 인해 강북삼성병원에 입원을 했었는데요. 아이는 3세대 실손 보험에 가입을 했기 때문에 3세대 실비 청구를 하였습니다. 이번 기회에 3세대 실손보험 특징 및 자기부담금에 대해 알아본 후 실제로 실손 보험금을 계산해보았습니다.

일반적으로 보험을 청구하고 나서 제대로 계산되었는지 알아보지 않고 넘어가는 경우가 많으나, 만약 금액 단위가 크다면 한번쯤은 확인할 필요가 있습니다.

저 또한 입원으로 많은 지출을 했기 때문에 직접 영수증을 보면서 자기부담금 비율을 반영하여 보험금을 계산해 보았습니다. 직접 이렇게 계산을 해보니 실손보험에 대해서 더 잘 이해가 되네요.

3세대 실비 청구하기

아이 수술이 끝나고 퇴원 후 2일 뒤쯤에 실비를 청구하였는데요. 병원에서 수납 후 받은 진료비 영수증과 진료비 세부산정내역서를 제출하여 실손보험금을 청구하였습니다.

청구 방법은 생각보다 간단합니다. 가입한 보험사 어플은 받은 후 로그인 하여 보험금 청구를 하면 됩니다. 아쉽게도 화면 캡쳐가 안되어 자세한 설명을 못 드리나 어플을 깐 후 보상을 클릭 후 거기서 하라는 대로 따라가시면 쉽게 보험금 청구가 가능합니다.

다시 한번 말하지만, 실비 청구 시 필요 서류는 진료비영수증과 진료비 세부산정내역서입니다. 그 외에도 진단서나 CD복사, 의무기록사본, 소견서 등이 필요한 경우도 있으나, 이 경우에는 보험사에서 따로 요청한 경우일테니 일단 두 서류만 먼저 내시면 됩니다.

- 진료비 영수증

- 진료비 세부산정내역서

3세대 실손보험 알아보기

실비를 청구한 후 바로 다음날 보험금이 나왔는데요. 보험금이 제대로 나왔는지 확인하고자 저희 아이가 가입되어 있는 3세대 실손보험에 대해 알아보았습니다. 그 전에 실손보험에 대해 간략히 알아본 후 3세대 실손 특징을 살펴보도록 할게요.

실손 보험이란

실손보험은 실제로 본인이 병원에서 수납한 비용 내에서 보상해주는 보험입니다. 수납 후 받은 진료비 영수증을 보면 급여의 본인부담금과 전액본인부담, 그리고 비급여에 해당되는 부분을 우리가 실제로 수납하게 되는데요. 따라서 해당 부분이 실손에서 보상하는 범위이고 항목에 따라 자기부담금이 달라집니다.

- 급여 – 본인부담금 & 전액본인부담금

- 비급여

실손 보상범위를 자세히 알고자 한다면 아래 글을 읽어주시면 도움이 될 것입니다.

전액본인부담,급여,비급여 차이 – 환자 입장에서 간단하게 요약

실손보험은 과거에서부터 만들어졌고, 판매 시점에 따라 혜택이 다릅니다. 따라서 가입시기에 따라 몇 세대 실손인지 파악할 수 있습니다. 아래 기준을 통해 나의 실손 가입 시점을 대입하면 몇 세대 실손 인지 파악 가능합니다. 저의 경우엔 20년도에 가입하였기 때문에 3세대 실손입니다.

- 1세대 실손 : ~ 2009.9

- 2세대 실손: 2009.9 ~ 2017.2

- 3세대 실손: 2017.3 ~ 2021.6

- 4세대 실손: 2021.7~

3세대 실손 특징

3세대 실손의 특징에 대해 조금 알아보겠습니다. 기존에 1세대와 2세대 실손은 급여부분과 비급여 부분을 나누지 않고 모두 보장해주었습니다.

하지만 3세대 실손부터는 비급여로 맞은 주사치료/도수치료, 체외충격파치료, 증식치료/비급여 MRI,MRA 영상진단의 경우 따로 특약으로 빼서 기본 비급여와 다른 자기부담금을 적용하고 있습니다. 즉, 해당 비급여는 보험금 청구가 너무 많아서 3세대부터 따로 빼어서 보험사에서 따로 관리하겠다는 의미겠죠.

- 주사치료

- 도수치료/체외충격파치료/증식치료

- MRI/MRA 영상진단

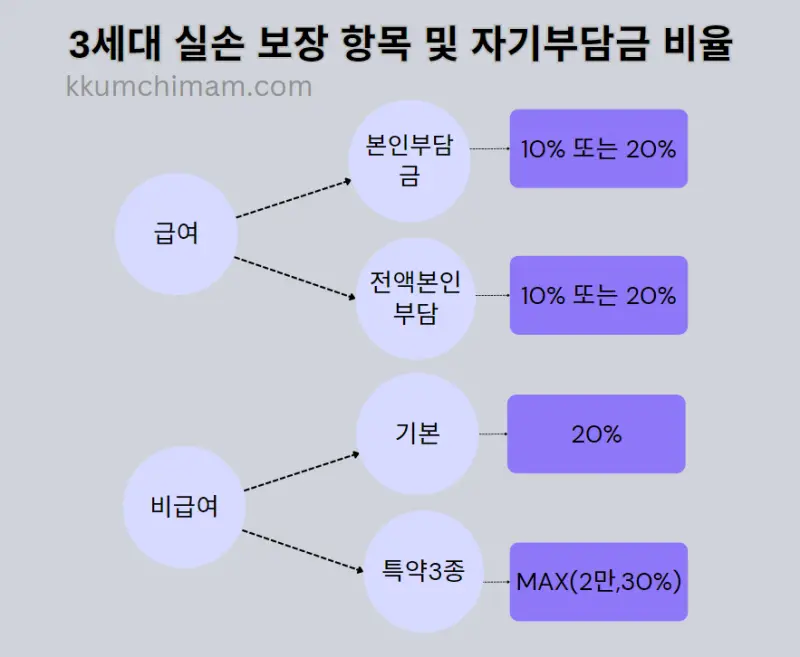

3세대 실손 자기부담금

3세대 실손의 자기부담금의 경우 급여는 10% or 20%이고 비급여는 20%입니다. 그리고 비급여 특약 3종의 경우에는 max(2만, 30%)을 제외하고 보험금이 지급됩니다. 아래 그림은 3세대 실손에서 보장하는 항목과 항목별 자기부담금 비율입니다.

즉 영수증을 보고 급여에 나온 금액에서 20% 공제한 80%에 해당되는 금액이 보험금으로 나오겠구나 생각하시면 되는데요. 아직은 무슨 말인지 잘 모르겠더라도 아래 보험금 청구 예시를 보면 잘 이해가 되실 겁니다.

참고로 3세대 실손의 보장한도는 입원시 최대 5천만원, 통원시 최대 30만원입니다. 비급여 특약의 경우 주사치료는 350만, 도수치료&체외충격파치료&증식치료의 경우 250만, 비급여 MRI&MRA 영상진단의 경우 300만원 한도입니다.

3세대 실손 보험금 직접 계산해보기

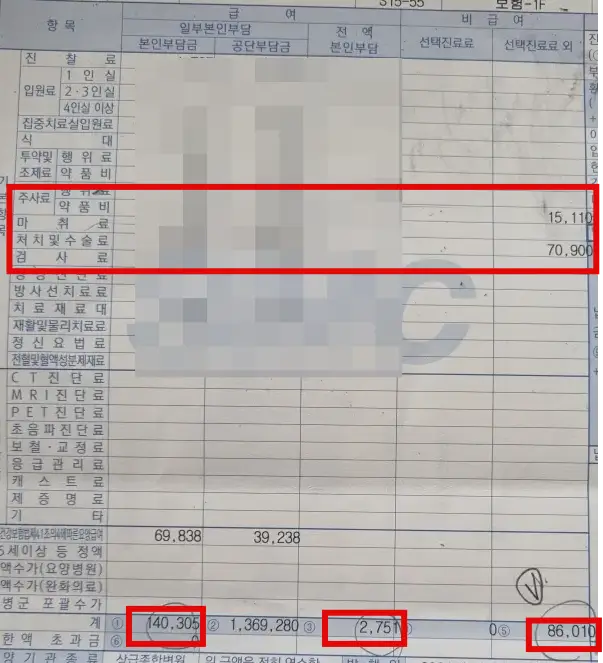

제가 이번에 강북삼성병원에서 받은 영수증을 기준으로 직접 보험금을 계산해보았습니다. 그리고 결론적으로 보험사에서 지급해준 실손 보험금과 동일한 금액이 나왔는데요. 이 글을 보시고 한번 내가 받은 보험금이 제대로 지급 되었는지 계산해보시기 바랍니다.

본인부담금 140,305원, 전액 본인부담금 2,751, 비급여가 86,010이 나왔는데요. 비급여 8만 6천원 중 비급여 주사비 15,110, 비급여 수술료 70,900이 나왔네요. 그럼 이 금액을 통해 내가 받을 수 있는 보험금이 얼마나 되는지 계산해보겠습니다. 위의 항목별 실손 자기부담금 표를 참고하시면서 아래 수식을 따라가면 됩니다.

- 본인부담금 140,305 X (1 – 10%) = 126,274.5 원

- 전액 본인부담금 2,751 X ( 1- 10%) = 2,475.9 원

- 비급여 주사비 15,110원 < MAX(2만, 15110X30%) 이므로 보험금 0원

- 비급여 기본 70,900 X (1- 20%) = 56,720원

=> 총 126274.5+2475.9+0+56720 =185,470.4원

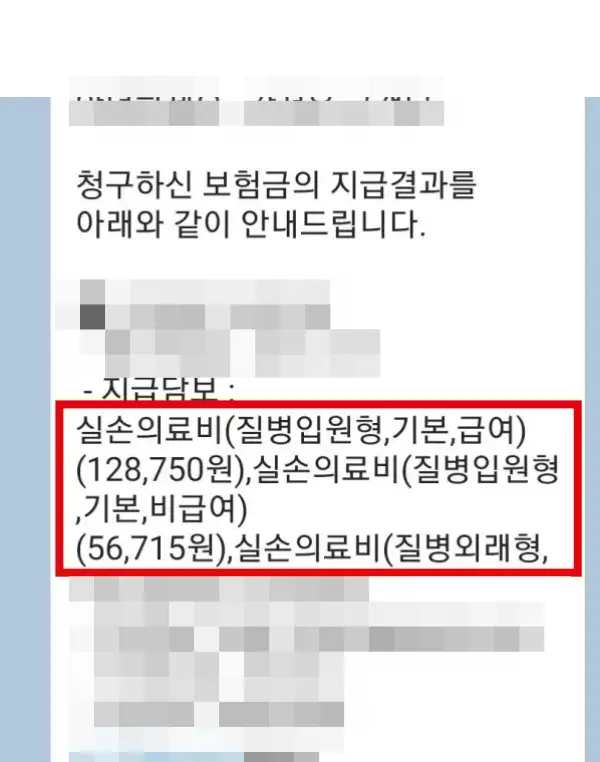

아래는 실제로 제가 받은 보험금인데요. 다른 진료비 영수증들과 함께 첨부해서 위의 영수증에 해당되는 부분만 캡쳐 하였습니다. 보면 총 128,750(급여)+56,175(비급여)로 총 185,465원을 받았습니다. 위의 계산한 값과 단수 차이가 나지만 거의 비슷한 금액입니다.

어쨌든, 꼭 계산해볼 필요는 없겠으나 이렇게 보험금을 실제로 계산해보니 3세대 실손보험이 더 잘 이해가 되더군요. 이 글을 읽으시는 분들도 저의 사례를 통해 실손보험을 더 잘 이해하고 잘 이용하시기 바랍니다.

지금까지 3세대 실비 특징에 대해서 알아보고 자기부담금을 파악 후 실제로 보험금 지급을 어떻게 하는지 계산까지 해보았습니다.

이 글이 도움이 되길 바래요. 감사합니다.

[함께 읽으면 좋은 글들]

전액본인부담,급여,비급여 차이 – 환자 입장에서 간단하게 요약