최근 치매보험과 간병보험에 대해서 조금 알아보았습니다. 치매 가족력이 있기 때문에 혹시나 해서 미리 대비하기 위해 좀 알아보았는데요. 오늘은 치매보험, 간병보험에 가입하기 전 알아두어야 할 정보를 5가지로 정리해보았습니다.

치매보험은 간병보험과 통합해서 파는 경우도 있기 때문에 함께 정리하였습니다. 이 글을 읽고 난 후에는 치매 혹은 간병보험에 가입하실 때 더 쉽게 이해하고 판단할 수 있을 것입니다.

치매보험, 간병보험 가입 전 알아두어야 할 사항

치매보험과 간병보험을 가입하기 전에 몇 가지 알아두면 좋은 정보에 대해 정리했습니다. 특정 상황에 따른 보험이므로 아래 와같은 기본 정보를 알고 알아본다면 훨씬 쉽고 정확하게 판단할 수 있을 것입니다.

그 외에도 보험가입 시 알아두면 좋은 정보에 대해서 더 디테일하게 정리한 글도 있으니 참고하시면 좋을 듯 하네요.

장기요양등급과 CRD척도

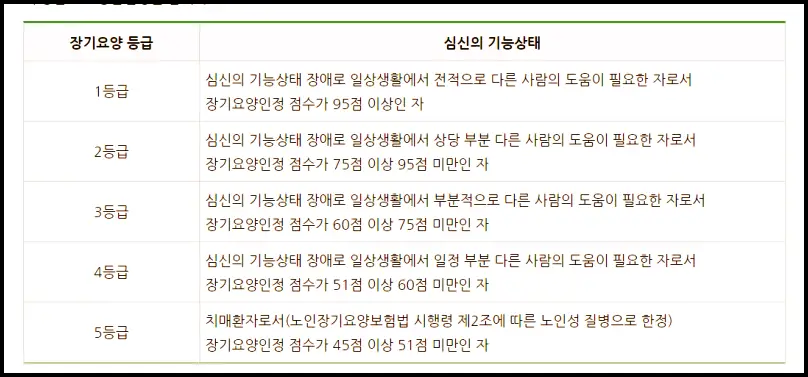

장기요양등급

간병보험의 경우 장기요양등급에 따라 보험금이 달라집니다. 장기요양등급은 노인이나 장애인이 어떤 수준의 돌봄이 필요한지 알아본 후 그에 맞는 복지서비스 기준을 마련합니다. 지차체의 사회복지시설, 요양병원, 요양원에 방문하여 진단 받을 수 있습니다.

1~5등급으로 나뉘며 등급이 낮아질 수록 더욱 도움이 필요하여 장기요양인정 점수가 높아집니다. 즉 등급이 낮을수록 도움이 많이 필요한 상태입니다.

CRD척도

치매검사를 받는 경우 뇌영상검사와 더불어 CRD척도검사를 실시합니다. 일반적으로 보험사에서는 이 CRD척도검사를 기준으로 보험금을 지급합니다. CRD 척도검사는 0~5점까지 있습니다. 점수에 따라 치매 정도를 아래와 같이 분류합니다.

- CRD 0 – 정상

- CRD 0.5 – 초경도

- CRD 1 – 경도

- CRD 2 – 중등도

- CRD 3이 – 중증

여기서 CRD1점부터 보통 보험에서 보장하고 있으며 CRD1~2점을 통합해서 경증 치매라 부릅니다. 치매검사는 정신건강의학과, 신경정신과 전문의 자격증을 가진자에 의해서 실시되고 진단되어야 합니다.

등급에 따른 보험금

치매 및 간병보험은 위에 말한 바와 같이 CRD척도와 장기요양등급을 기반으로 보험금을 지급합니다. 일반적으로 치매나 간병보험은 중증으로 갈 수록 보험금이 비싸집니다. 즉 높은 등급을 받을 수록 보험금이 비싸지는 것이지요. 그래서 보험사는 이를 기준으로 마켓팅하는 경우가 많은데요.

예를 들어 ‘CRD척도3점인 경우 2000만원 지급'(제가 마음대로 예시 든 거입니다.) 이런식 입니다. 하지만 요즘엔 치매 약이 잘 개발되어 있어 경도(CRD 1~2점)정도에서 멈추는 경우가 많다고 합니다. 그렇기 때문에 높은 보험금에 현혹되지 말고, 본인의 상황에 맞게 잘 파악하시어 가입 해야 합니다.

면책기간

치매의 경우 일반적으로 1년 면책기간이 주어집니다. 즉 계약일 이후 1년이 경과 후부터 보장이 개시 되는 것인데요. 이 기간은 보험사마다 다르지만 보통 1년을 잡는 듯 합니다. 이 부분은 각각 보험의 약관을 확인하면 알 수 있습니다.

만약 보험계약을 가입했다 하더라도 1년이 경과 되기 전에 치매 진단이 이루어져 CRD 점수를 받는다 하면 보험금을 못 받을 수 있으니 유의하시기 바랍니다.

참고로 제가 본 보험들은 노인성 치매의 경우 1년 면책기간이 있었고 재해에 의한 치매(제 생각엔 혈관성 치매)는 면책기간 없이 보상이 주어지는 경우였습니다.

보장기간 주의

나이가 들수록 치매가 걸릴 확률이 높아집니다. 그런데 보장기간이 짧거나 80세 만기에서 끝내버리면 막상 보장 받아야 할 때에 보장 받지 못할 수 있습니다. 그렇기 때문에 보장 기간이 긴 90세, 100세 만기 보험을 추천하는 바 입니다.

매월 생활 자금 알아볼 것

일반적으로 중증치매 이상이거나 장기요양등급이 높은 경우 매월 생활자금을 지급해주는 보험이 있습니다.

물론 보험금이 높아지면 보험료도 높아지기 때문에 이 점을 감안하여야 겠지만, 매달 생활비 혹은 간병비로 주는 보험금이 얼마인지 비교하고 선택하면 좋을 것 같습니다.

지금까지 치매보험, 간병보험에 가입하기 전에 알아두면 좋은 사항들에 대해서 정리해보았습니다. 저도 지금 계속 치매보험을 알아보고 있는데 너무 광범위하고 볼 것도 많아 아직 머리가 아프네요.

조만간 정리하는대로 치매보험과 간병보험도 추천해 보도록 하겠습니다. 이 글을 도움이 되길 바라며 개인적으로 쓴 글이기 때문에 정확한 사항은 약관을 봐야 함을 잊지 마시기 바랍니다.

[함께 보면 좋은 글들]