처음 결혼을 하고 영끌을 해서 서울 외곽에 있는 아주 저렴한 아파트 한 채를 매수했었습니다. 이 후 뭣모르고 지방에 있는 재개발 물건도 풀 대출로 한 채 더 매수했는데요. 당시에는 일시적 1세대 2주택 비과세 요건도 모른채 투자 했던 시점이었습니다. 지금 와서 생각해보면 참 깡도 좋다 라는 생각이 드는데요.

어쨌든, 이번 포스팅에서는 일시적 1세대 2주택 비과세 요건과 제가 직접 해당 제도로 비과세 혜택을 받았던 후기에 대해서 소개해보도록 하겠습니다.

목차

1세대 1주택 비과세 요건

우선 1세대 1주택 비과세 요건을 살펴보겠습니다. 이 글을 쓰는 시점은 24년 7월 8일 기준입니다.

1세대 1주택의 경우 비과세 요건에 해당된다면 양도소득세가 비과세 됩니다. 즉 한 세대가 국내에 1주택을 소유하고, 2년 이상 보유한 경우 비과세 혜택이 적용됩니다. 하지만 부동산 양도 시에 거래가액이 12억을 초과하는 경우 제외 됩니다. 또한 17년 8월 3일 이후 취득 당시 조정대상지역에 있는 주택인 경우 거주기간이 2년 이상이여야 합니다.

- 거주자 1세대

- 국내에 1주택 보유

- 2년 이상 보유 (단, 17.8.3 이후 취득 당시 조정대상지역인 경우 거주도 2년 해야함)

- 12억 초과 고가 주택 제외

이는 정책에 따라 수시로 바뀌니 아래 링크에 들어가서 국세청에서 정확한 건 확인해주세요.

1세대 2주택 비과세 요건

하지만 살다 보면 잠시 2주택이 될 때도 있는데요. 예를 들어 아이를 낳아 집을 넓혀야 하는 경우 현재 갖고 있는 주택에서 다른 주택으로 이사 계획을 세울 겁니다. 또한, 결혼이나 상속 등의 사유로 잠시 2주택이 되는 경우가 있습니다. 보통 다 주택의 경우 양도소득세에 중과세율이 적용 되는데요.

하지만 위의 경우에도 세율이 중과 된다면 억울할 것입니다. 그렇기 때문에 국가에서는 일시적으로 1세대가 2주택이 되는 경우 비과세 혜택을 줍니다.

일시적 1세대 2주택 비과세를 받기 위해선 아래 ‘123법칙’을 따라야 합니다. 세부적으론 조금 다를 수 있지만 우선 큰 틀은 아래 3가지내용에 해당됩니다. 이후 좀더 디테일하게 다뤄볼게요. 참고로 해당 법칙은 ‘세무사가 알려주는 부동산 셀프절세(이제헌 지음)’라는 책을 참고하였습니다.

- 1) 종전 주택의 취득일로부터 1년 이상 지난 후 신규 주택 취득 할 것

- 2) 종전 주택의 보유기간 2년 요건 갖출 것(단, 취득 당시 조정대상지역인 경우 2년 거주)

- 3) 신규 주택을 취득한 날로부터 3년 이내 종전 주택 양도할 것

종전 주택의 취득일로부터 1년 후 신규주택 취득

먼저 1번부터 살펴보겠습니다. 만약 종전주택을 갖고 있으면서 1년이 채 지나지 않고 두 번째 주택을 매수하면 이미 1세대 2주택 비과세 요건에 해당되지 않습니다. 그러니 1세대 2주택 비과세 요건을 받기 위해선 꼭 종전 주택 취득일로부터 1년 이후에 신규 주택을 매수해야 합니다.

종전 주택 보유기간 2년

또한, 종전 주택의 경우 보유기간 2년의 요건을 갖춰야 합니다. 하지만 취득 당시 조정대상지역인 경우 2년 거주 항목도 추가됩니다. 즉 종전 주택 보유기간 2년과 더불어 종전주택이 1세대 1주택 비과세 혜택에 해당되어야 합니다. 그래야 1세대 2주택 비과세 혜택 대상자일 수있습니다.

신규 주택 취득일로부터 3년 이내 종전 주택 양도

이 부분이 제일 복잡한 부분인데요. 만약 신규주택 혹은 종전주택 중 하나가 조정대상지역이 아니라면 신규 주택 취득일로부터 3년이내 종전 주택을 양도해야 합니다.

- 종전주택 or 신규주택 중 하나라도 조정대상지역 아닌 경우 → 신규주택 취득일로부터 3년 이내 종전주택 양도

하지만 종전주택과 신규주택 모두 조정대상지역이라면 신규 주택 취득 시점에 따라 1년/2년/3년 내에 양도해야 할 수 있습니다. 심지어 어느 특정 시점엔 신규주택으로 전입을 해야 비과세 혜택이 적용됩니다. 조금 더 자세히 알아보겠습니다.

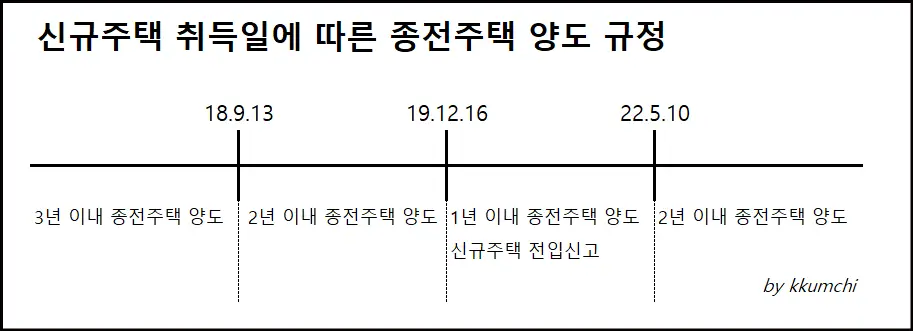

아래 표는 신규주택, 종전주택 모두 조정대상지역일 때, 신규주택을 언제 취득했냐에 따라 종전 주택을 몇 년 이내에 양도를 해야 하는지 정리 해 놓은 표 입니다.

만약 신규주택을 18.9.13 이전에 취득했거나 매매 계약을 하고 계약금을 지불한 경우, 종전주택을 3년 이내에 양도를 해야 합니다. 19.12.16 이전에 취득 혹은 매매계약 후 계약금을 지불한 경우 2년 이내 종전주택을 양도해야 합니다. 하지만 19.12.17 ~ 22.5.10 사이에 신규주택을 취득 혹은 계약금을 지불한 경우에는 1년 이내 종전주택을 양도하고 신규주택에 전입신고를 해야 합니다. 이후 22년 5월 10일 부터 소득세법이 변경되어 2년 이내에 종전주택을 양도만 해도 된다고 변경되었네요.

이에 대한 자세한 사항은 아래 국세청 링크로 연결해 두었으니 자세하고 정확하게 확인해보시기 바랍니다.

지금까지 일시적 1세대 2주택 비과세 요건에 대해서 정리를 해보았습니다. 다시 한 번 번복하지만 부동산 세금 관련 정책은 수시로 바뀝니다. 또한 저 또한 나름 여러 정보를 서치를 해서 작성하지만 실수가 있을 수 있으므로 꼭 국세청에 확인 하시기 바랍니다. 제 글은 참고용으로만 봐주세요!

세법이 너무 자주 바뀌어서 이 글을 쓰기 위해 정리하는데 이틀이나 걸렸네요. 너무 자주 바뀌는 양도소득세법은 지긋지긋 합니다..ㅋㅋ

이 글이 일시적 1세대 2주택 양도소득세 비과세 요건을 정리하는데 도움이 되길 바랍니다. 아래 링크에는 제가 직접 일시적 1세대 2주택 양도소득세 비과세 혜택을 받은 후기를 적어보았으니 참고하시기 바랍니다. 감사합니다.

[함께 읽으면 좋은 글들]

재개발 이주비 대출 정리(ft. 관리처분인가 후 과정)

가로주택정비사업이란? (ft.요건, 사업성, 문제점, 사례 포함)